Här kommer ett gästinlägg från Nicklas som verkligen lyckats spara & investera ihop sin första miljon vid 25 och den andra vid 27 och hans nästa målsättning är åka till Berkshire Hathaways årsstämma.

Se detta som en inspirationsinlägg för alla som har liknande målsättning. Tänkt att den största andelen av investeringarna närmaste 1-5 åren är korrelerat med hur mycket man lyckas spara och det är sällan genereras från avkastningarna av 10-baggers.

Kanske inte den bästa timing med att skriva ett inlägg om ämnet när vi redan befinner oss i en relativ högvärderat börs. Men jag ser Nicklas inlägg som en utmärkt målsättning att börja spara regelbundet som man kan eventuellt investera i bra bolag längre fram (helst efter en kraftigt nedgång - som jag har tjatat på länge ).

Viktigt att klargöra att det var jag som föreslog att Nicklas var välkommen att skriva några rader i bloggen om hur han lyckats med investeringarna. Visa därför respekt vid kommentarsfältet. //4020

![]() Investerarens investeringsfilosofi

Investerarens investeringsfilosofi

Nicklas Andersson, 27 år gammal och driver bloggen blogg.ekonomikunskap.com där jag går under namnet Investeraren. Detta ämnar vara en kort presentation av vad som karaktäriserar mitt tankesätt när det kommer till placeringar, då det till synes funnits ett intresse för denna framställan, vilket jag tackar såklart tackar å det ödmjukaste för.

Vissa av er kommer känna igen er, andra förmodligen ha åsikter och värderingar som i varierande grad avviker från min. Den bästa uppfattningen är förmodligen sin egen då den passar just dig bäst likväl som detta tankesätt nedan passar mig bäst.

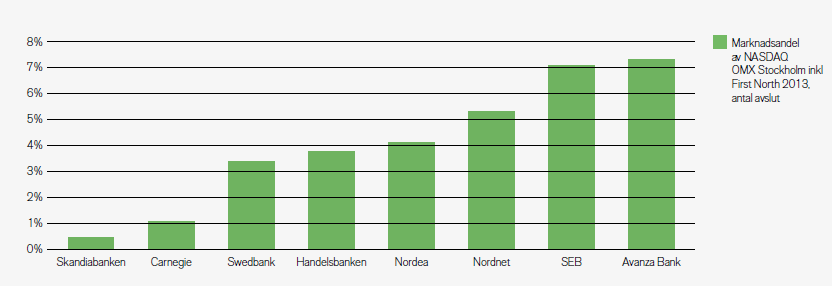

Ursprungligen kommer jag från Boden, Norrbotten som jag lämnade för finansbranschen och Stockholm hösten 2008, en spännande period på marknaden med facit i hand. I dagsläget jobbar jag på SEB nära marknaden men har under flertalet år även jobbat med finansiell rådgivning mot kund inom samma koncern. Dessutom har jag varit styrelseaktiv i Unga Aktiesparare sedan 2008 och sitter för närvarande som ordförande i Unga Aktiesparare Lidingö. Dessförinnan har jag även suttit i styrelsen i Aktiespararna Boden där mitt viktiga uppdrag var att servera dessa seniora aktiesparare kaffe .

Pengar eller snarare den frihet och de möjligheter som pengar för med sig har lockat mig sedan barnsben där jag började med två tomma händer i yngre tonåren. Tidigt började jag sätta av medel till ett icke definierat mål och gymnasietiden ackompanjerades av heltidsjobb kvällstid för att ackumulera kapital. Vid 16-års ålder mottog jag det orangea kuvertet och kommer ihåg hur förvirrad jag kände mig. Denna förvirring var nog en faktor bland många som slutligen gjorde att jag fick upp ögonen för den finansiella marknaden. Jag anser att den gamla klyschan ”man är sin egen lyckas smed” stämmer samt att kunskap faktiskt är makt varpå jag djupdykte ned i ämnet för att förkovra mig. På en roadtrip utgjordes min färdlektyr av bokpaketet för Swedsec-licensen som är en branschgemensam licensiering för finansiell rådgivning. Varpå jag tog licensen utan att egentligen ha någon nytta av den (förrän en tid senare) mer än min egen jakt på kunskap samt kvitto på att jag lärt mig ny kunskap vilket i mångt och mycket karaktäriserar mig.

Finanskrisen var en mycket bra skola då man på nära håll kunde bevittna hur marknaden betedde sig i en ordentligt negativ miljö samtidigt som erfarenheten hur man själv agerar var en nyttig erfarenhet framgent. Min investeringshorisont är extremt långsiktig av ”buy and hold” karaktär där jag ämnar kunna ta ut utdelning framgent för att täcka mina omkostnader. Förhoppningsvis kommer jag kunna behålla mina placeringar ytterligare 40 år, uttag av utdelning får vänta några årtionden.

Inför löning är det av tradition alltid uppesittarkväll för att precis när klockan slår 00.00 föra över motsvarande 2/3 av lönen till portföljen så den är redo vid nästa morgons börsöppning. Detta har blivit en tradition som snart hållt i sig i 10 år. Detta samtidigt som jag alltid har återinvesterat utdelningen vilket gjort att jag bevittnat ränta-på-räntaeffekten. Jag är beroende av kassaflödet den 25:e för att bli oberoende av densamme. Jag har precis bytt tillbaka till Apple från en snabbvisit i Samsungs domäner vad gäller mobiltelefon och i ärlighetens namn är den app jag saknade mest (”sparlabbet”) en app där man kan beräkna framtida värde av kapital idag samt en given annuitet enligt olika horisonter och avkastningsnivåer. De flesta finner nog annat intressant men detta är verkligen exalterande och visar så tydligt att det inte är slanten, utan tiden och avkastningen som är de två viktigaste faktorerna för slutresultatet i framtiden.

Numer är det dock inte enbart pengarna som lockar utan mer den miljö av möjligheter och utveckling som finns inom näringslivets domäner. Min första miljon nådde jag vid 25 års ålder för att nå min nästa vid 27 och nuvarande takt bygger en ny miljon på ca 22 månader. Denna takt är inte ett absolut mål även om jag gärna ser mig bygga en ny miljon var tredje år. Negativa år är lika självklart som våra fyra årstider, i dessa lägen uppnår jag möjligheten att köpa på mig lite billigare då månadsavsättningen aldrig tummas på. Faktum är att jag räknar portföljen som ett eget AB och ”betalar” denna premie innan jag tar tag i mina räkningar och övriga levnadskostnader. Konstigt kan tyckas men om jag ej har kassaflöde för att täcka avsättningen så måste intäkterna öka eller kostnaderna minska. En buffert på sparkontot tillhör en självklarhet i min värld och en livlina för att inte nagga på portföljen. Har hört fler än en person som sålt av sina HM-aktier tidigt 80-tal för att finansiera diverse skidresor m.m. nu i efterhand så menar just en av dessa personer att resan var mycket mycket rolig och bäst är väl det då en placering av 10 000 kr 1978 inkl. återinvesterade utdelningar översteg 26 miljoner i juli 2013 enligt Privata Affärer.

Många jag möter tror att det enbart handlar om pengarna men utan det genuina intresset och fascinationen tror jag inte att jag kunnat bibehålla min långsiktiga strategi. Det är lite grann som en fisketur, det är inte själva födan som fisken utgör som är spänningen utan vetskapen om att nästa kast kan vara just det kastet där du fångar gammelgäddan. På samma sätt drivs jag av vetskapen att jag äger bolag jag är stolt över att äga samtidigt som just det bolaget kan bli nästa framgångssaga. Det kanske är fler än mig som upplever en viss härlig känsla när jag ser människor springa runt på stan med Hennes & Mauritzpåsar eller när personen i kassan framför dig lirkar upp ett SEB-kort. Spänningen inför börsöppningen när klockan slår 09.00 har gjort att jag, mig veterligen, nog aldrig missat en börsöppning. Ibland kan man uppleva att kroppen har en inbyggd klocka varpå man vaknar lite samma tid även om man inte skulle ha ställt alarmet.. jag vaknar en liten stund innan börsöppning även på semestern.

En viktig lärdom jag dragit är att ju mer man lär sig desto mer inser man att man inte kan. Därav försöker jag hela tiden lära mig mer om en marknad som i stor utsträckning påverkas av psykologi. Min långsiktiga strategi tillåter mig dock att lugnt luta mig tillbaka vid turbulenta tider och ta fram någon av de hundratal ekonomiböcker jag förvärvat genom åren. Dessa skänker ofta en bekräftelse att jag gör rätt saker, även om jag tror på det jag gör så är det alltid nyttigt att utmana sina värderingar. Många vänner, kollegor och bekanta brukar fråga mig hur jag agerar om det blossar upp osäkerhet på marknaden, även om de vet svaret, jag likt tjuren Ferdinand sitter vid min burk och köper fler aktier i de bolag jag gillade igår, fortfarande gillar, samt fortsatt kommer gilla när jag vaknar nästkommande dag.

Istället använder jag korrektioner som ett kvitto på att jag måste lära mig mer samt förstå de underliggande faktorer som styrt just denna händelseutveckling. Min morgon startas genom att uppdatera mig på nattens händelseförlopp i Asien, för att sedan fortlöpa marknads- bevakningen under dagen och slutligen lägga några timmar på kvällskvisten med att läsa analyser, blogga och uppdatera mig. Detta är en livsstil som jag dessutom finner oerhört intressant. Dagens sanning behöver inte råda imorgon och min kunskapsbas är som en schweizerost, full med hål som måste täppas igen med ny kunskap som kompletterar den gamla. Dessutom ser jag mitt jobb som en skola där jag försöker arbeta inom områden som gör att jag kan utvecklas än mer, från tidigare rådgivande roll till att nu arbeta med en annan del av värdekedjan.Min långsiktiga filosofi går som sagt ut på ett buy and hold-tema och en viss uppdelning av placeringarna finns. Jag har fyra olika portföljer:

Kassaflödesportföljen:

Likt dåvarande Korsnäs i Kinnevik karaktäriseras denna portfölj av epitetet kassako. Aktierna utgörs av stora och stabila bolag med fin utdelning, starka kassaflöden och bolag med starka marknadspositioner. Ett tryggt grundfundament då jag tycker att tråkiga aktier är roliga aktier.

Amorteringsportföljen:

Här har jag optimerat min kapitalstruktur vid köp av bostadsrätt såtillvida att jag lånade tillbaka min kontantinsats och placerade denna i en portfölj vars innehav karaktäriseras av låg volatilitet och en förväntad avkastning vida överstigande min kapitalkostnad för bostadslånet. Det finns ett kassaflöde i dessa placeringar och skall kunna likvideras omgående framgent om amortering skulle krävas. Viss belåning av värdepapper används och positivt kassaflöde erhålls på närmare 100 TSEK om året.

Tillväxtportföljen:

Dagens stora klenoder på börsen som har sin givna plats i kassaflödesportföljen startades inte direkt igår. Många bolag stoltserar med årtal från mitten av 1800-talet varpå denna portfölj förhoppningsvis kan fånga upp morgondagens storbolag. Missta inte portföljen för en miljö där det råder vilda västern, även här är det kvalitativa tillväxtbolag som gäller om än i Jr. format.

Worldwideportföljen:

Slutligen worldwideportföljen som skall fånga upp kvalitativa utländska aktier. Denna startade jag i samband med att dollarkursen var på gynnsamma nivåer samt en snabbanalys att sannolikheten för att dollarna framgent skulle stå i 9 kr var högre än 3 kr. Om man tänker på sitt beteende som konsument så inser man hur pass mycket amerikanska varor och tjänster man använder. Har man barn kanske morgonen startar med Disney Channel, väckarklockan kanske är ställd på sin iPhone, Coca-colan i kylen, McDonald’s på väg till jobbet, Windows på arbetsdatorn, Google när man söker information eller Facebook/Twitter då man uppdaterar sig i de sociala medierna och varför inte avnjuta en god kopp kaffe på Starbucks innan man åker hem och slår på Netflix.

Hursom är långsiktigheten mitt signum och jag är verkligen stolt ägare av de bolag som återfinns i min portfölj. Det faktum att jag är aktiv i Unga Aktiesparare har satt en alldeles egen prägel. Ingen annanstans har jag kunnat tillgodogöra mig så mycket, lära känna så många likasinnade och utveckla mig själv till den investerare jag är idag. Bakom tickern för många bolag på börsen infinner sig minnen av presentationer, studiebesök och bolagsträffar. Under vissa perioder är det börs-aw, bolagspresentationer, events och studiebesök flera gånger i veckan för att inte tala om de tillfällen vi får möjligheten att träffa namnkunniga näringslivsprofiler som gladeligen delger oss sina erfarenheter. Sist men inte minst de studieresor som förbundet anordnar, sist åkte vi till Island och besökte banker, börsen, centralbanken, presidenten och motsvarigheten till Unga Aktiesparare vilket var en resa som adderade nya kunskaper i finanskrisens fotspår.

I skrivande stund planerar vi nästa resa till New York och Wall Street där vi förhoppningsvis får känna marknadspulsen på börsgolvet. Dessutom planerar jag att närvara på Warren Buffets årsstämma i Berkshire Hathaway vilket jag tror kommer bli fantastiska upplevelser. Om det är någonting jag ångrar så här i efterhand är det att jag inte fann detta intresse ännu tidigare.

Det är precis detta jag nuförtiden försöker ändra på genom att utbilda och inspirera så många jag bara kan. Uppskattningen är mödan värd och betalning flera gånger om. Jag hoppas vara den person som väckte intresset för den finansiella marknaden i allmänhet och aktiemarknaden i synnerhet för morgondagens investerare. När mina vänner nu börjar få barn så är dopgåvorna givna, ett medlemskap i Unga (unga) Aktiesparare samt en slant i värdepapper.

Jag började redan med en kollegas unga son som sålde jultidningar. Även jag sålde självklart jultidningar för att inbringa pengar till sparbössan i ung ålder. Efter att jag köpt en bok berättade jag att man faktiskt kan äga aktier i bolag som han eller rättare sagt hans föräldrar handlar hos. Förklarade att man på så sätt kan bygga upp en sparbössa som jobbar för honom när han är i skolan och berättade om HM-exemplet, tror ni jag skapade ringar på vattnet... ? Det blev en hel del aktiediskussioner där hemma har jag fått höra.

En sak är säker, för er som är intresserade kommer vi förmodligen träffas i orderdjupet, både imorgon och om 40 år!

Avkastning på er!

Nicklas