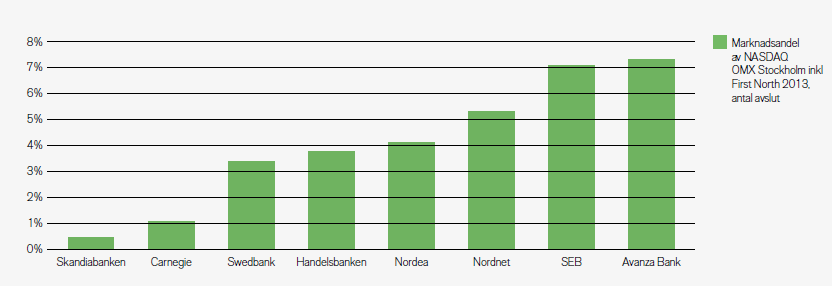

Här kommer några korta sammanställningar om Stockholmsbörsen, First North, Aktietorget och NGM. Nu när vi alla bolag på börsdata så blir lite mer intressant att jämföra dessa med varandra.

Antal Bolag

De noterade bolagen ändras snabbt i samband med nya introduktioner och avnoteringar men för tillfälligt så ligger det på ca 559 st i antal noterade börsbolag i Sverige. En kraftig ökning senaste åren i samband med nynoteringarna. Här kommer antalet bolag i jämförelse med börsvärdet för respektive börslista.

Noteringshistorik

De bolag som har funnits noterad 15 år eller mer i jämförelse med bolag som har funnit från och med 2013. Många av de nya är börsnoteringar. Bara First North och Aktietorget tillsammans levererat 100 nya bolag. Inte så konstigt att det är spännande med dessa listor när det är så stor inflöde.

Andel Vinst & Utdelning

Nästa jämförelse är en ett försök att hitta de listorna som innehåller mest andel av bolag som ger vinst och utdelning. Det har jag gjort tidigare inlägg så detta är mer uppdatering.Som väntat leder Large- och Mid Cap för mest andel av bolag som levererar vinst och utdelning. Andelen minskar kraftigt ju längre ner man går i listorna.

Procentuella jämförelsen visar tydligt First North och Aktietorget ligger under 20% som levererar utdelningar.

Om man gör exakt samma jämförelse med fast i sektorsvis och så blir det ännu tydligare. De bästa sektorerna är:

1-Finans- och fastigheter

2-Telekommunikation

3-Industri

De sämsta sektorerna som levererar minst andel vinst och utdelning är :

1-Energi

2-Hälsovård

3-Material

Med andra ord det bästa är att försöka helt och hållet undvika branscherna, Olje/Gas, Gruv, Medicin och läkemedelsbolag främst i First North, Aktietorget och NGM.

Sektorer

Antal bolag fördelat inom sektorer:

Branscher

Antal bolag fördelat i de största branscherna:

Redovisning

Valuta - 34 bolag

Inte alla börsbolag har SEK som valuta i redovisningen. Det är 34 bolag som har utländska valuta. De vanligaste utländska valutorna är dollar (USD) och Euro (EUR). Det förkommer också några (CAD) Kanadensisk dollar och (GBP) Brittisk pund.

-USD: 16 bolag

-EUR: 18 bolag

-CAD: 3 bolag

-GBP: 2 bolag

Brutna år - 38 bolag

Det vanligaste är bokslutsperiod är Jan-Dec. Men det förkommer också brutna räkenskapsår där bokslutet kan börja allt ifrån Maj till Sep och sträcker sig på två olika år. Här är några börsbolag som har september som startmånad:

-Skistar

-Svolder

-Eolus Vind

-MQ

Halvårsrapportering - 25 bolag

Andelen av bolag som väljer att bara redovisa 2 ggr /år har ökat sista åren. Idag är det 25 bolag som rapporterar för Q2 + Q4 och dessa finns First North, Aktietorget och NGM som inte har lika tuffa regelverk som Stockholmsbörsen.